Пособия по временной нетрудоспособности и материнству (по беременности и родам, по уходу за ребенком) исчисляются с 2011 года в соответствии с Федеральным законом от 29.12.2006 № 255-ФЗ в редакции закона от 08.12.2010 № 343-ФЗ. В свою очередь закон № 343-ФЗ (и, соответственно, 255-ФЗ) вскоре после издания был изменен законом от 25.02.2011 № 21-ФЗ. Основная суть этих изменений заключается в следующем:

1) пособия по материнству в 2011-2012 годах могут быть по желанию застрахованного исчислены в соответствии с редакцией закона № 255-ФЗ, действовавшей до 2011 года;

2) с 2013 года исчисление среднего заработка для пособий по материнству производится не так как рассчитывается средний заработок для пособий по нетрудоспособности, а именно заработок за два предшествующих года делится не на 730, а на число календарных дней в периоде, за который учитывается этот заработок (два календарных года), за исключением календарных дней, приходящихся на периоды, когда сотрудник освобождался от работы с сохранением заработка, но взносы на сохраняемый заработок в соответствии с законодательством не начислялись (т.е сотрудник болел, был в отпуске по уходу за ребенком и т.п.).

В связи с этим в версии 2.5.55.1 произведены изменения в порядке расчета среднего заработка для пособий по материнству, назначаемых с 2013 года, а также для таких пособий отменена возможность производить расчет "по правилам 2010 года". Рассмотрим в чем заключаются эти изменения.

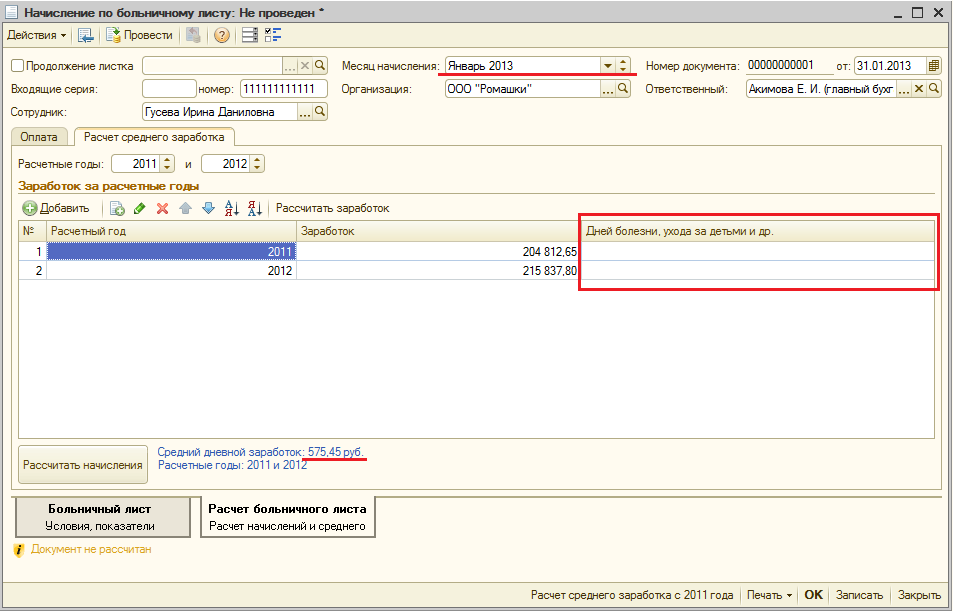

В документе "Начисление по больничному листу" в случае, если выбрана причина нетрудоспособности "(05) Отпуск по беременности и родам", и начисление производится в январе 2013 года или позже (независимо от даты начала отпуска), в таблицу "Заработок за расчетные годы" на закладке "Расчет среднего заработка" добавляется колонка "Дней болезни, ухода за детьми и др.", и расчет среднего заработка производится по новым правилам (Рисунок 1).

Рисунок 1 – Документ "Начисление по больничному листу", расчет среднего заработка для отпуска по беременности и родам с 2013 года

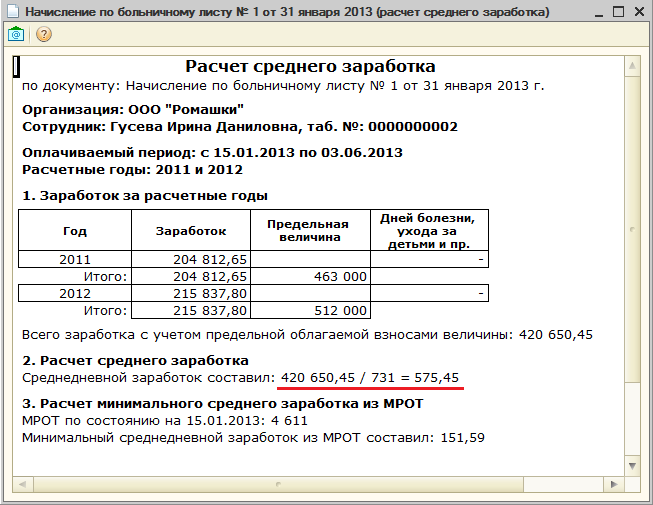

В этом примере у сотрудника нет исключаемых дней в расчетных годах, т.е. средний дневной заработок рассчитывается путем деления заработка за расчетные годы на число календарных дней в них, без исключения какого-либо количества дней. В 2011 году 365 дней, в 2012 – 366, поэтому сумма заработка в примере делится на 731 (рисунок 2).

Рисунок 2 – Печатная форма "Расчет среднего заработка" при расчете отпуска по беременности и родам с 2013 года

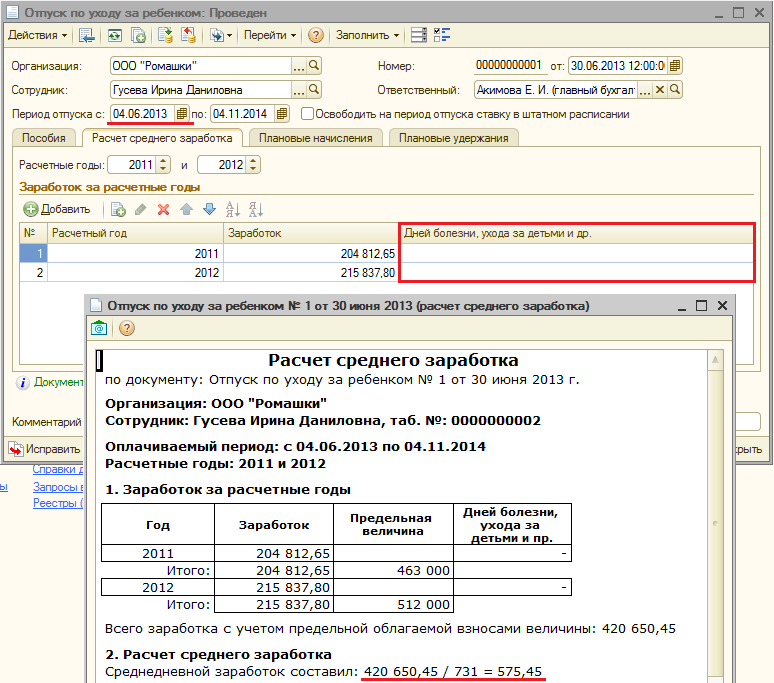

Аналогичные изменения претерпел документ "Отпуск по уходу за ребенком", порядок расчета определяется по дате начала отпуска (рисунок 3).

Рисунок 3 – Документ "Отпуск по уходу за ребенком", расчет среднего заработка с 2013 года

Реализовано автоматическое определение количества исключаемых дней (заполнение колонки "Дней болезни, ухода за детьми и др.") при расчете среднего заработка по данным информационной базы. Для этого производится анализ основных начислений, произведенных сотруднику в расчетных годах, которые удовлетворяют следующим ключевым условиям:

1) на закладке "Время" имеют настройку вида времени "Неотработанные полные смены, а также командировки";

2) на закладке "Взносы" имеют настройку вид дохода для страховых взносов, которая не предполагает обложение этого начисления взносами в ФСС (такие виды как "Доходы, целиком не облагаемые страховыми взносами, кроме пособий за счет ФСС и денежного довольствия военнослужащих", "Государственные пособия обязательного социального страхования, выплачиваемые за счет ФСС").

Такими начислениями, например, являются типовые виды расчета "Оплата больничных листов", "Оплата больничных листов за счет работодателя", "Оплата БЛ по травме на производстве", "Отпуск по беременности и родам".

Поскольку в соответствии с разъяснениями ФСС оплату выходных дней по уходу за детьми-инвалидами следует облагать страховыми взносами, и у соответствующего вида расчета пользователем может быть установлен вид дохода "Доходы, целиком облагаемые страховыми взносами" (по умолчанию установлен "Государственные пособия обязательного социального страхования, выплачиваемые за счет ФСС"), то к перечню анализируемых начислений добавляется типовой вид расчета "Оплата дополнительных выходных дней по уходу за детьми - инвалидами" независимо от его настроек.

Для исключения дней, которые сотрудник находился в отпуске по уходу ребенком, к анализируемому перечню также добавляется вид расчета "Отпуск по уходу за ребенком без оплаты". В связи с этим дни, в которые сотрудник получал пособие по уходу за ребенком, но работал на условиях неполного рабочего времени, из общего периода не исключаются.

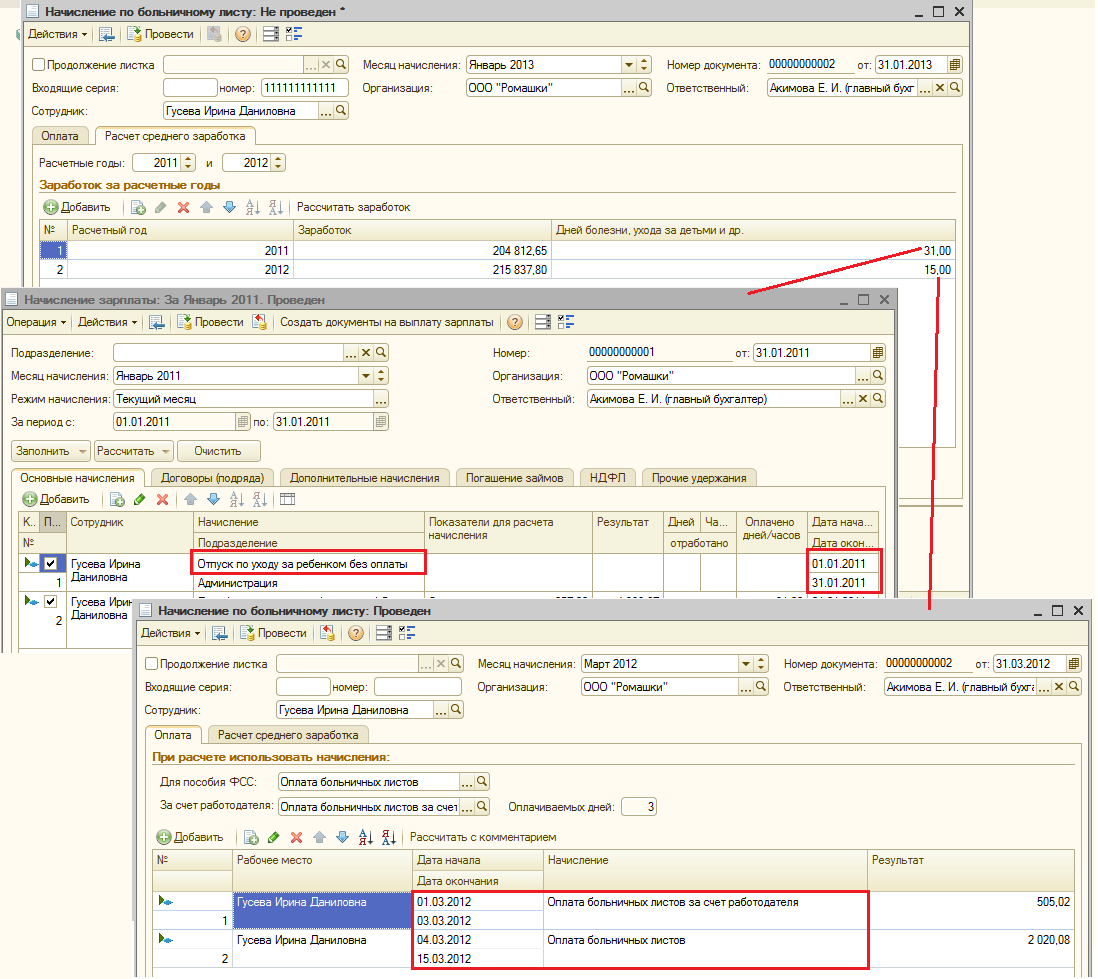

Для каждого такого начисления, зарегистрированного сотруднику, вычисляется продолжительность периода (в календарных днях), который это начисление фактически действовало, полученные результаты складываются в разрезе годов и помещаются в колонку "Дней болезни, ухода за детьми и др." (рисунок 4).

Рисунок 4 – Учет календарных дней, исключаемых при расчете среднего заработка для пособий по материнству с 2013 года

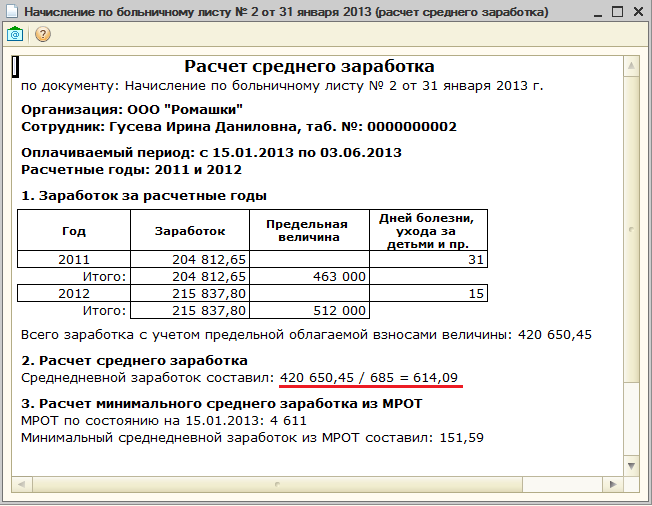

В этом примере у сотрудника 46 исключаемых календарных дней, т.е. средний дневной заработок рассчитывается путем деления заработка за расчетные годы на число календарных дней в них за исключением 46 дней. В 2011 году 365 дней, в 2012 – 366, поэтому сумма заработка в примере делится на 685 (рисунок 5).

Рисунок 5 – Печатная форма "Расчет среднего заработка" при расчете отпуска по беременности и родам с 2013 года в случае исключения некоторого числа дней

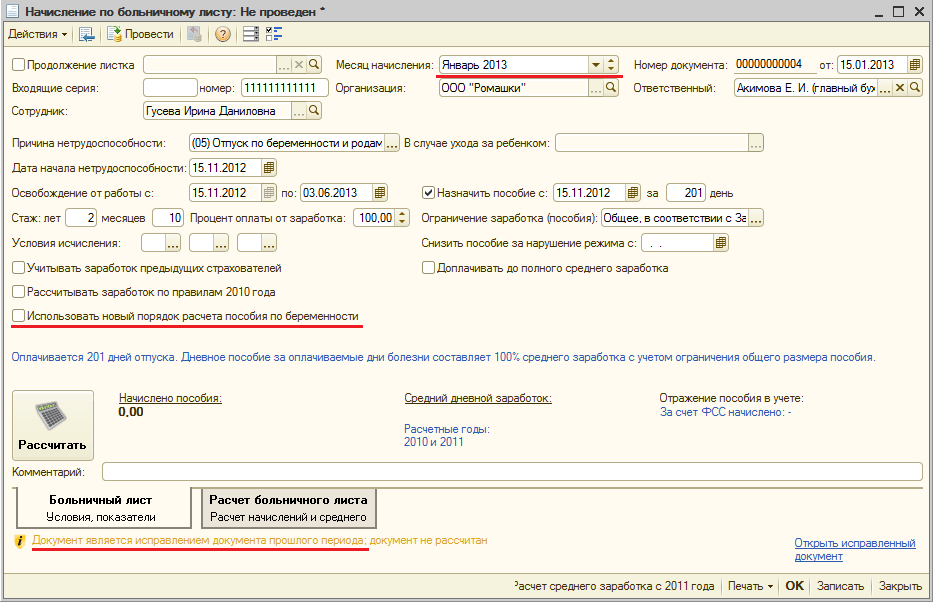

В виду отсутствия в настоящее время разъяснений ФСС реализовано особое поведение для документов-исправлений "Начисление по больничному листу", вводимых с 2013 года, но которыми исправляется документ (с причиной нетрудоспособности "Отпуск по беременности и родам"), введенный до 2013 года. В таких документах становится доступен флаг "Использовать новый порядок расчета пособия по беременности", который по умолчанию снят. Если флаг установить, то при расчете документа-исправления средний заработок будет рассчитан в соответствии с новым порядком, если флаг снят – со старым, причем при снятом флаге остается возможность рассчитать заработок по правилам 2010 года (рисунок 6).

Рисунок 6 – Документ-исправление "Начисление по больничному листу" с возможностью выбора порядка расчета среднего заработка

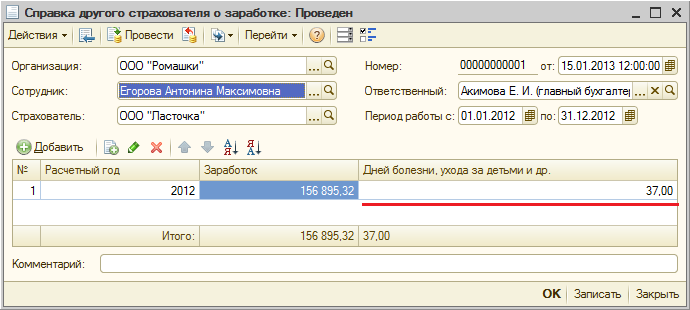

В связи с тем, что при расчете среднего заработка для исчисления пособий по материнству в 2013 году будет использоваться количество дней болезни, отпуска по уходу за детьми и других аналогичных отсутствий, в документе "Справка другого страхователя о заработке" реализована возможность указывать помимо сумм заработка количество таких дней (рисунок 7).

Рисунок 7 – Документ "Справка другого страхователя о заработке" с возможностью указания количества дней, используемых при расчете среднего заработка для пособий по материнству с 2013 года

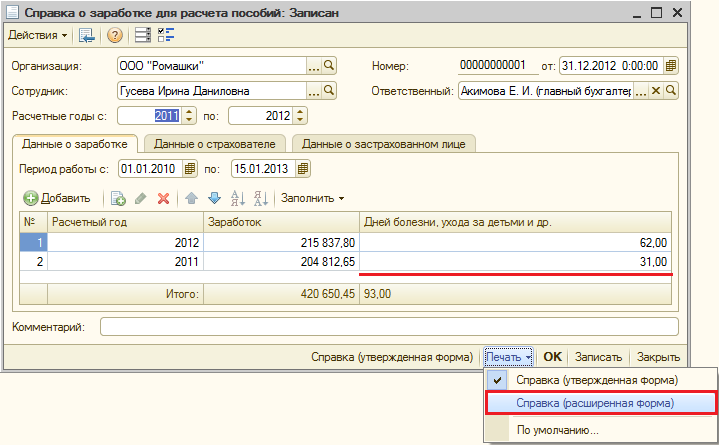

Аналогичная (автоматически заполняемая) колонка добавлена и в документ "Справка о заработке для расчета пособий". В соответствии с проектом приказа Минздравсоцразвития России от 26 марта 2012 г. реализована дополнительная печатная форма, в которой такие дни выводятся на печать (рисунок 8).

Рисунок 8 – Документ "Справка о заработке для расчета пособий" с возможностью формирования печатной формы в соответствии с проектом приказа

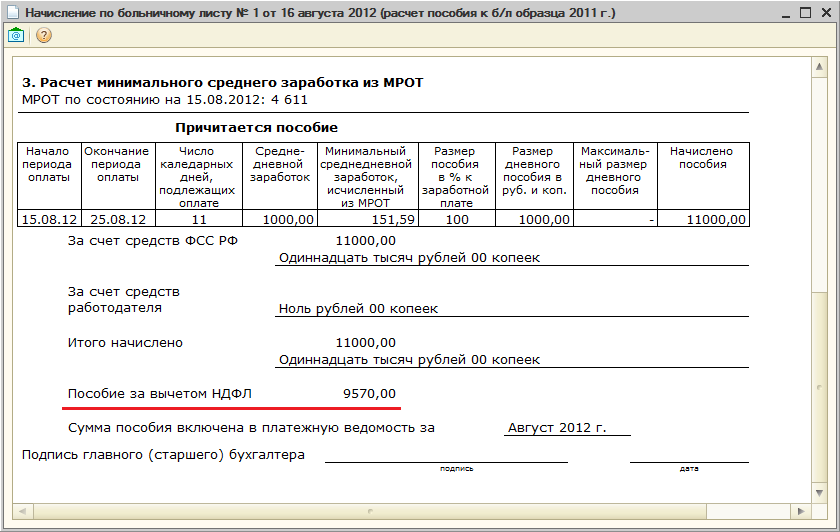

В версии 2.5.42 в соответствии с письмом ФСС РФ от 08.09.2011 № 14-03-14/15-10022 в печатной форме "Расчет пособия к б/л образца 2011 г." был реализован показ суммы пособия по временной нетрудоспособности за вычетом НДФЛ (рисунок 9).

Рисунок 9 – Пособие за вычетом НДФЛ в печатной форме больничного листа в версиях 2.5.42 - 2.5.54

Поскольку приказом Минздравсоцразвития России 24.01.2012 г. № 31н в Порядок выдачи листков нетрудоспособности (утвержденный ранее приказом от 29.06.2011 № 624н) были внесены изменения, одно из которых гласит: "27. В пункте 66: б) в абзаце двадцать седьмом слова ", подлежащая выплате" заменить словами "начисленного пособия";", сумма пособия за вычетом НДФЛ больше не требуется для заполнения листка нетрудоспособности работодателем. Присутствие этой суммы в печатной форме расчета больничного в программе могло вводить пользователей в заблуждение, поэтому соответствующая строка начиная с версии 2.5.55.1 не отображается.

Изменения, произведенные в рамках реализации новой версии формата выгрузки реестров пилотного проекта, отражены в статье "Поддержка пилотного проекта ФСС 2011-2014 годов".