Теперь в программе есть следующие возможности:

При этом:

Передача запасов в эксплуатацию оформляется, как и раньше:

Но теперь запасы всегда списываются на расходы в БУ, НУ, УУ.

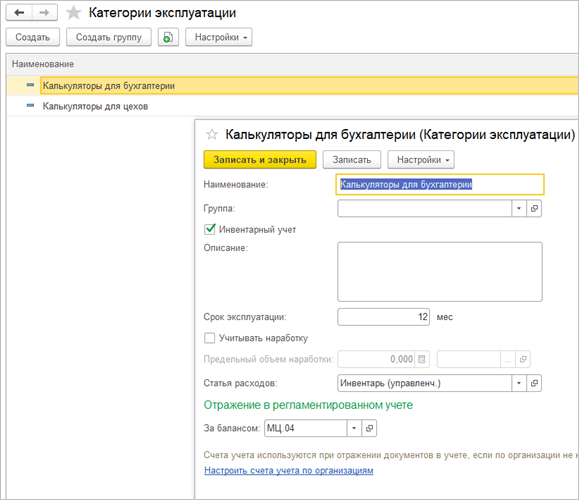

Форма Категории эксплуатации с 2021 года выглядит так:

В количественном выражении запасы учитываются в регистре ТМЦ в эксплуатации и на забалансовом счете, если это определено учетной политикой.

При учете по новому стандарту поддерживается возможность контроля движения переданных в эксплуатацию запасов (перемещение, списание, возврат, наработка).

Перемещение ТМЦ в эксплуатации оформляется также, как и раньше, то есть создается документ Перемещение в эксплуатации в котором указываются:

Возврат из эксплуатации оформляется также, как и раньше, а именно:

Списание из эксплуатации оформляется также, как и раньше, то есть создается документ Списание из эксплуатации, в котором указываются:

Наработка ТМЦ в эксплуатации оформляется также, как и раньше, то есть создается документ Наработка ТМЦ в эксплуатации, в котором указываются:

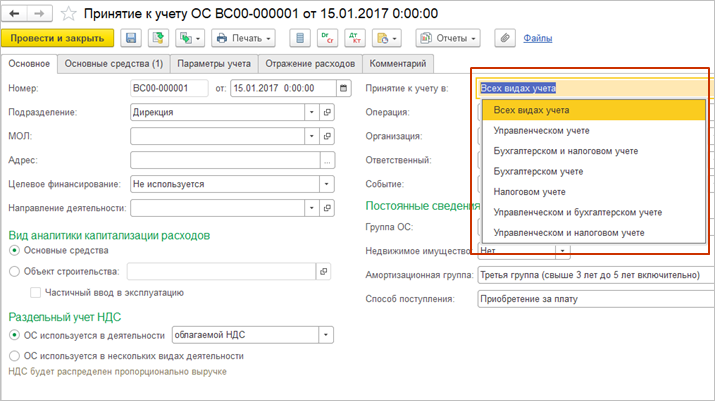

В документ Принятие к учету ОС добавлена возможность принять к учету основное средство в бухгалтерском и налоговом учетах в разные периоды времени, и разными документами. Например, если ОС готово к эксплуатации раньше, чем получены первичные документы, необходимые для ввода в эксплуатацию, то сначала оформляется принятие к учету только в бухгалтерском и управленческом учетах, потом оформляется второй документ для принятия к учету только в налоговом учете.

При принятии к учету ОС только в бухгалтерском учете в стоимости основного средства будет постоянная разница, равная постоянной разнице в затратах, и временная разница, рассчитываемая по стандартной формуле: БУ = НУ + ПР + ВР.

При принятии к учету только в налоговом учете в стоимости ОС постоянной разницы не будет, а временная разница рассчитывается по стандартной формуле.

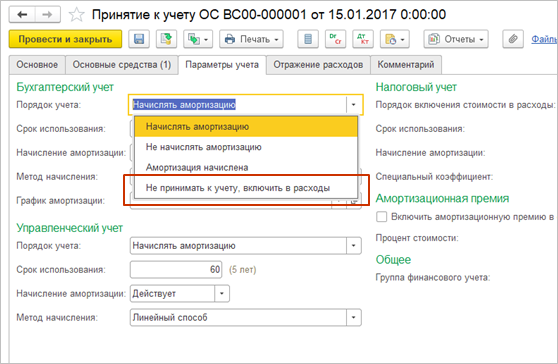

В документ Принятие к учету ОС добавлена возможность списать на расходы затраты на капитализацию стоимости ОС в бухгалтерском учете, не принимая к учету ОС. Это позволяет одним документом принять к учету малоценные ОС в налоговом и управленческом учетах, а в бухгалтерском учете списать на расходы затраты на капитализацию, не принимая к учету ОС, то есть без использования счета 01. Для этого в документ добавлен новый порядок учета Не принимать к учету, включить в расходы. Порядок учета недоступен, если используется целевое финансирование.

На расходы списываются сумма затрат в бухгалтерском учете и постоянная разница в затратах на капитализацию стоимости, при этом ПР всегда списывается на расходы вместе со стоимостью в БУ.

В НУ стоимость ОС равна сумме затрат на капитализацию в налоговом учете, постоянной разницы нет, а временная разница рассчитывается по стандартной формуле.

В соответствии с письмом Минфина от 2 марта 2021 г. N 07-01-09/14384 в 2021 году действует переходный период (ФСБУ 6/2020 «Основные средства» станет обязательным к применению, начиная с бухгалтерской (финансовой) отчетности за 2022 год), и малоценные ОС могут учитываться по-прежнему, а именно: активы, в отношении которых выполняются условия, предусмотренные пунктом 4 ПБУ 6/01 "Учет основных средств", и стоимостью в пределах лимита, установленного в учетной политике организации, но не более 40 000 рублей за единицу, могут отражаться в бухгалтерском учете и раскрываться в бухгалтерской отчетности в составе материально-производственных запасов.

Однако, если при переходе на учет по стандарту принято решение отразить изменения в соответствии с рекомендацией БМЦ Р-122/2020-КпР http://bmcenter.ru/Files/R_KpR_Specialnye_sredstva_proizvodstva, это можно сделать следующим образом:

Ограничение

Сейчас в системе нет возможности отключить автоматическое списание стоимости ТМЦ в эксплуатации при переходе на учет по стандарту. В ближайшее время ограничение будет устранено, в учетную политику бухгалтерского учета будет добавлена опция Списать стоимость ТМЦ в эксплуатации в декабре 2020 г.