Документ

Постановление Пленума ВАС РФ от 14.03.2014 № 17 «Об отдельных вопросах, связанных с договором выкупного лизинга»

Комментарий

Пленум ВАС РФ разъяснил вопрос о статусе договора выкупного лизинга, исходя из фактических отношений его сторон, а также несколько актуальных вопросов, возникающих в процессе рассмотрения споров, связанных с условиями договора выкупного лизинга.

Пленум ВАС указал, что имущественный интерес лизингодателя заключается в размещении средств и последующем их возврате с прибылью, а интерес лизингополучателя – в приобретении предмета лизинга в собственность за счет средств, предоставленных лизингодателем. Выплачивая лизингодателю определенные договором платежи, лизингополучатель по сути не арендует у лизингодателя его имущество, а, во-первых, возмещает ему понесенные затраты, связанные с приобретением предмета лизинга (размер финансирования), и, во-вторых, выплачивает лизингодателю проценты за использование его средств для приобретения имущества (плата за финансирование), благодаря чему он фактически получает возможность приобрести предмет лизинга в рассрочку.

Таким образом, между сторонами договора выкупного лизинга возникают не столько арендные, сколько кредитные отношения. При этом в качестве обеспечения обязательств лизингополучателя, а также в качестве гарантии возврата вложенных средств для лизингодателя выступает право собственности на предмет лизинга, которое переходит к лизингополучателю только при условии выплаты им всей предусмотренной договором суммы.

Как определить размер финансирования

Размер предоставленного лизингодателем финансирования складывается из закупочной цены предмета лизинга (за вычетом авансового платежа лизингополучателя), а также из расходов по его доставке, ремонту, передаче лизингополучателю и прочих подобных затрат.

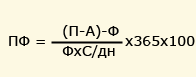

Как рассчитать плату за финансирование

Плату за предоставленное лизингополучателю финансирование следует определять в процентах годовых на размер финансирования по следующей формуле:

ПФ – плата за финансирование (в процентах годовых)

П – общий размер платежей по договору лизинга

А – сумма аванса по договору лизинга

Ф – размер финансирования

С/дн – срок договора лизинга в днях

В том случае, если процентная ставка не установлена договором, она может быть установлена судом по заявлению одной из сторон договора лизинга.

Такой порядок определения платы за финансирование должен привести к тому, что в договорах будет указана эффективная ставка, как это делается, например, в кредитных договорах.

При расторжении договора выкупного лизинга нужно урегулировать взаимные обязательства

При расторжении договора выкупного лизинга лизингодатель не должен получить какие-либо дополнительные блага, которые не предусматривались договором, а лизингополучатель не может быть освобожден от внесения платы за полученное финансирование, возмещения убытков лизингодателя и т.д. Для этого сторонам необходимо определить, кем, какие обязанности и в каком объеме должны быть выполнены для соблюдения указанного выше условия.

Сделать это можно, сложив сумму полученных лизингодателем платежей и стоимость возвращенного ему предмета лизинга. Если получившаяся сумма меньше предоставленного лизингополучателю финансирования, лизингополучатель должен вернуть лизингодателю разницу. Напротив, если эта сумма окажется больше – лизингополучатель может потребовать возврата разницы лизингодателем. Если сторонам договора не удастся договориться о возмещении, каждая из них вправе обратиться в суд для решения этого вопроса.

Как определить стоимость возвращенного предмета лизинга

Стоимость предмета лизинга, возвращаемого лизингодателю при расторжении договора, определяется исходя из его состояния на момент возврата (ст. 669 ГК РФ). Если в разумный срок (или в срок, оговоренный сторонами) после возврата предмет лизинга был продан – его стоимость равняется сумме, за которую он был продан. Поскольку стоимость предмета лизинга важна при подсчете взаимных обязательств сторон, лизингополучатель может усомниться в адекватном определении цены лизингодателем и обратиться в суд для перерасчета. Оценивая предмет лизинга, суд должен будет руководствоваться отчетом оценщика.

Кто несет риск невыполнения продавцом предмета лизинга своих обязательств

По общему правилу (п. 2 ст. 22 Закона от 29.10.1998 № 164-ФЗ «О финансовой аренде (лизинге)») риск невыполнения продавцом предмета лизинга своих обязанностей несет та сторона, которая выбрала этого продавца. Однако это не означает, что другая сторона не должна принимать меры для уменьшения рисков. Например, если продавца выбрал лизингодатель, а из-за действий лизингополучателя (умышленных или неосторожных) продавец не смог предоставить предмет лизинга вовремя, лизингодатель вправе обратиться в суд и потребовать уменьшения своей ответственности согласно п. 1 ст. 404 ГК РФ.

Что делать в случае гибели или повреждения застрахованного предмета лизинга

Если предмет лизинга был застрахован в пользу лизингодателя, при наступлении страхового случая он должен предпринять разумные усилия для получения страхового возмещения. Если лизингодатель уклоняется от этой обязанности, лизингополучатель вправе требовать уступить ему право требования выплаты страхового возмещения. В противном случае лизингодатель имеет право приостановить выплату лизинговых платежей (ст. 328 ГК РФ).

Что делать в случае гибели незастрахованного предмета лизинга

Если предмет лизинга не был застрахован, в случае его гибели лизингополучатель не освобождается от своих обязательств перед лизингодателем по возмещению затрат на покупку предмета лизинга и плату за финансирование. Выплачивать указанные суммы лизингополучатель должен до момента, когда эти затраты будут полностью возмещены. В противном случае лизингодатель может потребовать их возмещения в судебном порядке.