Документ

Федеральный закон от 25 июня 2012 г. № 94-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации"

Комментарий

Президент РФ подписал Федеральный закон от 25.06.2012 № 94-ФЗ, который вносит очередные поправки в Налоговый кодекс РФ. На этот раз изменения коснулись налогоплательщиков, применяющих спецрежимы, в частности ЕНВД.

Рассмотрим эти поправки подробнее.

Так, с 1 января 2013 года система налогообложения в виде ЕНВД перестает быть обязательной. Теперь налогоплательщик будет самостоятельно принимать решение, переходить на это режим или нет. При этом датой постановки на учет в качестве плательщика единого налога будет считаться дата начала применения ЕНВД, указанная в заявлении о постановке на учет (ст. 346.28 НК РФ).

Если плательщик единого налога захочет перейти на другую систему налогообложения, он сможет это сделать со следующего календарного года, если иное не установлено гл. 26.3 НК РФ.

Деятельность, подпадающая под ЕНВД

В пункте 2 ст. 346.26 НК РФ перечислены виды деятельности, в отношении которых может применяться ЕНВД. С 1 января 2013 года этот перечень немного откорректирован.

Так, в новом пп. 3 п. 2 ст. 346.26 НК РФ указано, что на ЕНВД могут переходить налогоплательщики, оказывающие услуги по ремонту, техническому обслуживанию и мойке не просто автотранспортных средств, а автомототранспортных средств.

К таким услугам относятся платные услуги, оказываемые физическим лицам и организациям по перечню, предусмотренному ОКУН, и платные услуги по проведению технического осмотра автомототранспортных средств в целях их допуска к участию в дорожном движении на территории РФ, а в случаях, предусмотренных международными договорами РФ, также и за ее пределами. К данным услугам не приравниваются услуги по заправке ТС, услуги по гарантийному ремонту и обслуживанию и услуги по хранению автомототранспортных средств на платных стоянках и штрафных стоянках.

В пп. 4 п. 2 ст. 346.26 НК РФ сказано, что единым налогом облагаются услуги по предоставлению во временное владение (пользование) мест для стоянки именно автомототранспортных средств, а также по их хранению на платных стоянках (за исключением штрафных автостоянок).

Помимо этого, уточнено, какое размещение рекламы на транспортных средствах подпадает по ЕНВД. Согласно пп. 11 п. 2 ст. 346.26 НК РФ в новой редакции единым налогом облагается размещение рекламы на внешних и внутренних поверхностях транспортных средств.

Кроме того, законодатель прямо указал, что к розничной торговле не относится реализация ломбардами невостребованных вещей (абз. 12 ст. 346.27 НК РФ). Ранее при разрешении этой ситуации возникали вопросы (см., например, письмо Минфина России от 23.04.2012 № 03-11-09/30).

Кто не подпадает под ЕНВД

Не смогут перейти на ЕНВД организации и предприниматели, средняя численность работников которых за соответствующий календарный год превысит 100 человек. До 2013 года для применения этого режима необходимо учитывать только среднесписочную численность работников.

Напомним, что средняя численность работников включает в себя среднесписочную численность, а также среднюю численность внешних совместителей и среднюю численность сотрудников, выполнявших работы по договорам гражданско-правового характера (п. 77 Указаний по заполнению форм федерального статистического наблюдения, утв. приказом Росстата от 24.10.2011 № 435).

Таким образом, сужается круг лиц, имеющих право применять ЕНВД.

Помимо этого, из НК РФ убрали положение, согласно которому не переводятся на ЕНВД предприниматели, применяющие УСН на основе патента по видам деятельности, которые переведены на ЕНВД. Это связано с тем, что с 2013 года предприниматели сами выбирают, применять ли им ЕНВД или патентную систему налогообложения.

Снятие с учета плательщика единого налога

Согласно абз. 3 п. 3 ст. 346.28 НК РФ в новой редакции с 2013 года плательщик единого налога снимается с учета в случае:

- прекращения деятельности, облагаемой ЕНВД;

- перехода на иной режим налогообложения, в том числе если по итогам налогового периода средняя численность его работников превышает 100 человек (пп. 1 п. 2.2 ст. 346.26 НК РФ) и (или) если доля участия других организаций в его уставном капитале становится больше 25 процентов (пп. 2 п. 2.2 ст. 346.26 НК РФ).

Снятие с учета осуществляется на основании заявления, представленного в инспекцию в течение пяти дней со дня прекращения деятельности или со дня перехода на иной режим налогообложения, или с последнего дня месяца налогового периода, в котором допущены нарушения требований подпунктов 1 и 2 п. 2.2 ст. 346.26 НК РФ.

По общему правилу датой снятия с учета считается соответственно:

- дата, указанная в заявлении прекращения предпринимательской деятельности;

- дата перехода на иной режим налогообложения;

- дата начала налогового периода, с которого налогоплательщик обязан перейти на общий режим налогообложения из-за нарушения требований подпунктов 1 и 2 п. 2.2 ст. 346.26 НК РФ.

Если налогоплательщик, прекративший деятельность, нарушит срок представления заявления, то инспекция снимет его с учета и направит соответствующее уведомление не ранее последнего дня месяца, в котором представлено заявление. Датой снятия с учета в данном случае будет являться последний день месяца, в котором представлено заявление.

Базовая доходность

С 1 января 2013 года увеличивается размер базовой доходности по передаче во временное владение и (или) пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания в случае, если площадь участка не превышает 10 кв. м. С указанной даты доходность по этому виду деятельности составит 10 000 рублей (до 2013 года – 5 000 рублей).

Определение размера вмененного дохода

Размер вмененного дохода за квартал, в течение которого налогоплательщик поставлен на учет в инспекции, рассчитывается начиная с даты постановки на учет.

Размер вмененного дохода за квартал, в течение которого налогоплательщик снят с учета из-за прекращения деятельности, облагаемой ЕНВД, рассчитывается с первого дня налогового периода до даты снятия с учета, указанной в уведомлении налогового органа.

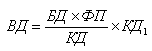

Если постановка на учет или снятие с учета произведены не с первого дня календарного месяца, то размер вмененного дохода за данный месяц рассчитывается исходя из фактического количества дней осуществления деятельности. Для этого есть специальная формула:

где ВД - сумма вмененного дохода за месяц;

БД - базовая доходность, скорректированная на коэффициенты К1 и К2;

ФП - величина физического показателя;

КД - количество календарных дней в месяце;

КД1 - фактическое количество дней осуществления предпринимательской деятельности в месяце в качестве плательщика единого налога.

Уменьшение единого налога

С 2013 года единый налог, исчисленный за налоговый период, уменьшается на:

- страховые взносы в ПФР, ФСС и ФОМС, уплаченные (в пределах исчисленных сумм) в данном налоговом периоде при выплате вознаграждений работникам;

- пособия по временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний), выплачиваемые за первые три дня за счет работодателя, в части, не покрытой страховыми выплатами, произведенными работникам страховыми организациями, имеющими лицензии, по договорам с работодателями в пользу работников на случай их временной нетрудоспособности;

- платежи (взносы) по договорам добровольного личного страхования, заключенным со страховыми организациями, имеющими лицензии, в пользу работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний). Указанные платежи (взносы) уменьшают единый налог, если сумма страховой выплаты по таким договорам не превышает определяемого в соответствии с законодательством РФ размера пособия по временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за первые три дня болезни.

Указанные страховые платежи (взносы) и пособия уменьшают ЕНВД, если они платятся в пользу работников, занятых в деятельности, облагаемой единым налогом. При этом сумма единого налога не может быть уменьшена более чем на 50 процентов.

Предприниматели, не производящие выплаты и иные вознаграждения физическим лицам, уменьшают ЕНВД на уплаченные взносы в ПФР и ФОМС в фиксированном размере (без применения ограничения в размере 50 процентов).

Уплата ЕНВД

Уплата единого налога производится в те же сроки, что и ранее. Уплачивать ЕНВД нужно в бюджеты бюджетной системы РФ по месту постановки на учет в качестве плательщика ЕНВД.

Все вышеуказанные изменения вступают в силу с 1 января 2013 года.